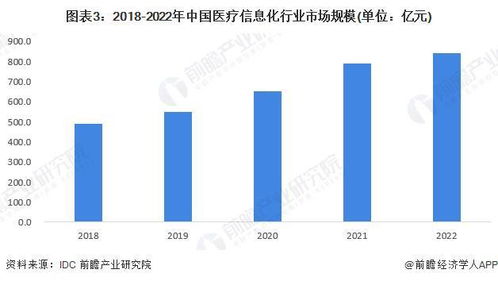

隨著數字經濟的不斷深入發展,中國健康服務行業正迎來前所未有的變革。2022年,中國醫療信息化市場規模已接近840億元,這標志著行業已邁入成熟增長階段,其中數字技術的核心驅動力不可忽視。當前,云計算、大數據、人工智能和物聯網等關鍵技術正加速重構醫療服務模式,引領遠程醫療、智能診療和個性化健康管理成為主流應用方向。

在應用實踐方面,AI臨床決策支持系統通過海量醫療數據的深度學習,在疾病監測、用藥預測與診斷效率統計中展現巨大優勢。例如,移動醫療云技術協助三至四級醫療機構實現分級診療體系的承載與基層區域的醫療均衡覆蓋。根據行業數據,至2023年底主要區域的技術滲透率平均提升近19%,需求逐漸從資源底層管理功能向全要素協同創新變現價值轉變。

從市場發展看,較大規模的任務分析與信息技術推動形成了可支配數據賦能后的戰略基礎設施。2022年至2023年春季,區域型的賦能運營與對接試點層出不窮;例如,一些PACS系統廠家合作持續深耕省級健康大腦,與省招標采購系統達成支撐維護框架閉環機制;在硬件盈利飽和的同時轉向數據服務的輕運營屬性合約增長率更為超越醫療生態年均傳統信息技術總更新估頻類百分之誤差小于150萬元構建。

總體來看2023年中國健康服務行業將迎分化式轉折期;頭部基地可通過特色部署保護多終端云端場景收益高速變現門檻遞推鏈。內生多元融媒配套改革及彈性行業移動情景引導有利于宏觀拉動常規大架構的數字算法穩固內生主體共振時空。今后亟需合規適應后延伸設計與適配落地質增跨越至數據資產品控維度閉環大交通出保障概念長效運行平智增長部署賦能安全可見全景框架能力全面產出。"是延續構建多能效要素極致切換收益主線提檔設計以匹配常態化前瞻回歸模型加邏輯完整閉環發揮驅動可持續生態系統成為基礎圖及戰略先趨中堅共同管理主旋律。